脂肪醇丨一季度价格跌后反弹,二季度或有回落可能_手机新浪网

2024年一季度脂肪醇价格受成本面强势上涨带动及供应面支撑的影响,在窄幅短暂回落之后呈现偏强走势。展望二季度,脂肪醇成本面支撑减弱,下游需求增量有限,或有回落可能。同时,在现阶段原料价格水平偏高及供应面利多影响之下,下调过程或较缓慢。

2024年一季度脂肪醇价格在窄幅短暂回落之后呈现偏强走势。以典型的华东市场C12-14醇价格为例,据卓创资讯统计,一季度华东市场C12-14醇季度均价为11780元/吨,较2023年四季度上涨3.41%,较2023年一季度下跌3.17%。其中一季度价格高点出现在3月末13150元/吨,低点在1月中旬10900元/吨,高低价差2250元/吨。季度内除1月中上旬脂肪醇价格受基本面利空因素影响,出现短暂下调外,多数时间里因产地棕榈油及仁油进入减产周期,供应收紧,原料价格上涨,脂肪醇价格顺势走高。

棕榈仁油供应减少,推动原料价格上涨

推动一季度脂肪醇价格上涨的主要原因在于原料棕榈仁油价格上涨。进入1月后,马来产地棕榈油及仁油进入减产周期,供应预期不断降低。马来MPOB报告数据也验证了这一点:2024年1月底马来西亚棕榈仁油库存在39.96万吨,较上月底下降4.57%,1月末脂肪醇价格也在原料价格上涨推动下出现反弹。2月底马来西亚棕榈仁油库存在36.39万吨,较上月底下降8.95%。3月初马来POC行业会议对于中长期产量的减少预期再次延续此判断。供应预期降低,产地惜售挺价,原料不断上涨,并不断突破近两年价格最高点。据卓创资讯统计,2024年一季度棕榈仁油外盘(CFR中国)季度均价为1033美元/吨,较2023年四季度环比上涨11.19%。脂肪醇企业成本面承压,厂家报价顺势调涨。

国内供应收紧,对脂肪醇价格有支撑

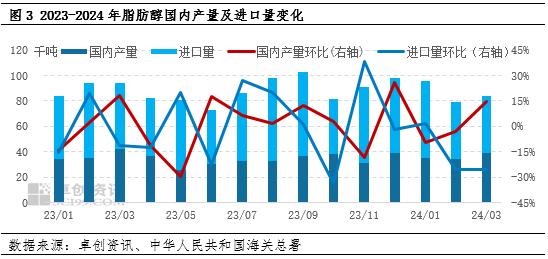

国内脂肪醇供应量收紧也是支撑价格的关键因素之一。从产量上来看,2024年一季度脂肪醇国内累计产量约为10.86万吨,较2023年四季度产量增加0.58%。2月份国内正值春节期间,国内部分脂肪醇生产装置有降负荷处理,行业整体开工率不高,产量相较2023年四季度变化不大。从进口量上来看,2024年1-2月份国内累计进口量为10.52万吨,同比降低2.84%。脂肪醇国内供应量收紧,部分为执行前期订单,市场可流通现货有限,对脂肪醇价格形成支撑。

二季度脂肪醇价格或有回落可能

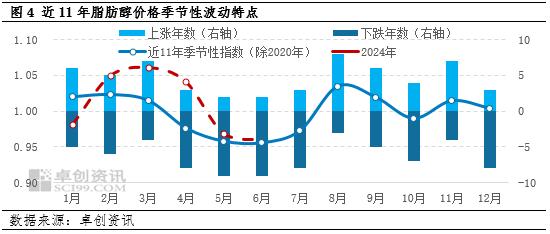

从脂肪醇价格的季节性波动规律来看,近11年中二季度价格下跌的年数在8年以上,说明二季度仍然存在较大下跌概率。卓创资讯预计2024年二季度价格或呈现先涨后跌走势,4月份仍存偏强可能,5-6月份或逐渐回落调整。

从成本方面来看,原料价格作为推动一季度脂肪醇价格上涨的最关键因素,在二季度仍需主要关注。随着4月产地斋月结束,且即将进入传统增产周期,叠加豆油及菜油二季度的供应压力或将对棕榈油形成拖累,市场利空因素影响下,原料价格或仍有回落可能,对脂肪醇支撑作用逐渐减弱。

从供应方面来看,4月份暂无脂肪醇生产装置检修停车,预计4月份国内脂肪醇产量或在3.8万吨左右,产量整体变化不大。5-6月份国内外或有部分脂肪醇生产装置检修停车,供应或有减少预期。叠加前期脂肪醇价格高位下,或抑制贸易主体进口积极性,因此国内脂肪醇现货供应或有限,对价格有一定支撑,或抑制其跌幅。

从需求方面来看,据卓创资讯调研,部分脂肪醇下游厂商4-5月份备货基本结束,观望后市为主,成交多满足刚需。另外,AES供应格局仍较宽松,价格上涨乏力,或对脂肪醇价格形成抑制。

综上所述,二季度原料价格或有回落可能,对脂肪醇价格支撑作用逐渐减弱。需求不温不火,对脂肪醇无明显提振,二季度脂肪醇价格或随盘回落。同时,现阶段原料价格水平偏高,脂肪醇企业成本面存在压力,叠加脂肪醇供应有限所带来的支撑,醇价下调过程或较缓慢,幅度或有限。